Fra BRICSs offisielle opplysningsside. Forteller om hvordan de fremvoksende økonomiene ser på verdensutviklingen i 2022 og perspektivene for 2023. Noe å merke seg for hjemlige radikale. Oversatt av Terje Valen på grunnlag av maskinoversettelse.

Fredag, desember 30, 2022

Lucas Leiroz, forsker i samfunnsvitenskap ved Rural Federal University of Rio de Janeiro; geopolitisk konsulent.

«2022 «var fullt av geopolitisk viktige hendelser. Til tross for å være et år preget av konflikter, eskalering av spenninger og høy risiko, var det samtidig merket av en ekstremt betydelig multipolar utvikling.

Året begynte midt i økende spenninger mellom Russland og Ukraina, som fortsatte å forverres og utvikle seg til en åpen konflikt. På slutten av 2021, i økende grad ved å følge vestlig anti-russisk paranoia, begynte Kiev en ny kampanje med overdreven militarisering, noe som medførte betydelig risiko for russisk nasjonal sikkerhet. Det ukrainske nynazistregimet promoterte også en eskalering av borgerkrigen, og ifølge flere etterretningsrapporter utgitt av den russiske regjeringen ville det planlegge en «endelig løsning» på borgerkrigen i øst, med den absolutte utryddelsen av Donbass» motstand.

For å stoppe denne volden og nøytralisere risikoen for sin egen sikkerhet, lanserte Moskva den 24. februar en spesiell militæroperasjon for å demilitarisere og avnazisifisere Ukraina. Med det intervenerte Moskva endelig i den åtte år lange konflikten mellom etniske russere og ukrainske nynazistiske styrker, og brakte håp til folket i Donbass.

Til å begynne med nektet NATO å delta aktivt i konflikten, og sendte bare økonomisk og humanitær hjelp. Men situasjonen begynte å endre seg i april, da de første våpenpakkene ble sendt til Kiev. Moskva ignorerte trekket for å unngå eskalering, og deretter begynte Atlanterhavsalliansen en bølge av systematiske våpenforsendelser, og begynte å delta aktivt i konflikten – som nå ikke er noe annet enn en NATO-proxykrig mot Russland.

Russland er åpenbart overlegen militært, med Ukraina som ikke har noen sjanse til seier. Men den vestlige insisteringen på å sende våpen, i stedet for å megle fred, gjør det mulig for ukrainerne å forlenge konflikten, selv uten å gjøre militære fremskritt. Videre anslås det at en tredjedel av soldatene som for tiden er i kamp på ukrainsk side er utenlandske leiesoldater, inkludert pensjonerte NATO-soldater – noe som viser at Vesten faktisk er i krig med Russland.

I denne politikken for antirussisk aggresjon adlyder USAs allierte Washingtons ordre, selv uten å dra nytte av det. Året avsluttes med vinteren som kommer til Europa og genererer en enestående energikrise, da EU bestemte seg for å følge politikken med økonomiske sanksjoner, som har blitt oppmuntret av USA mot Russland siden begynnelsen av operasjonen i Ukraina. USA, Storbritannia og EU fremmer alle slags boikotter mot Moskva, mens den fremvoksende verden på den annen side avviser denne antistrategiske politikken og bygger en orden mer og mer basert på pragmatisme og solidaritet.

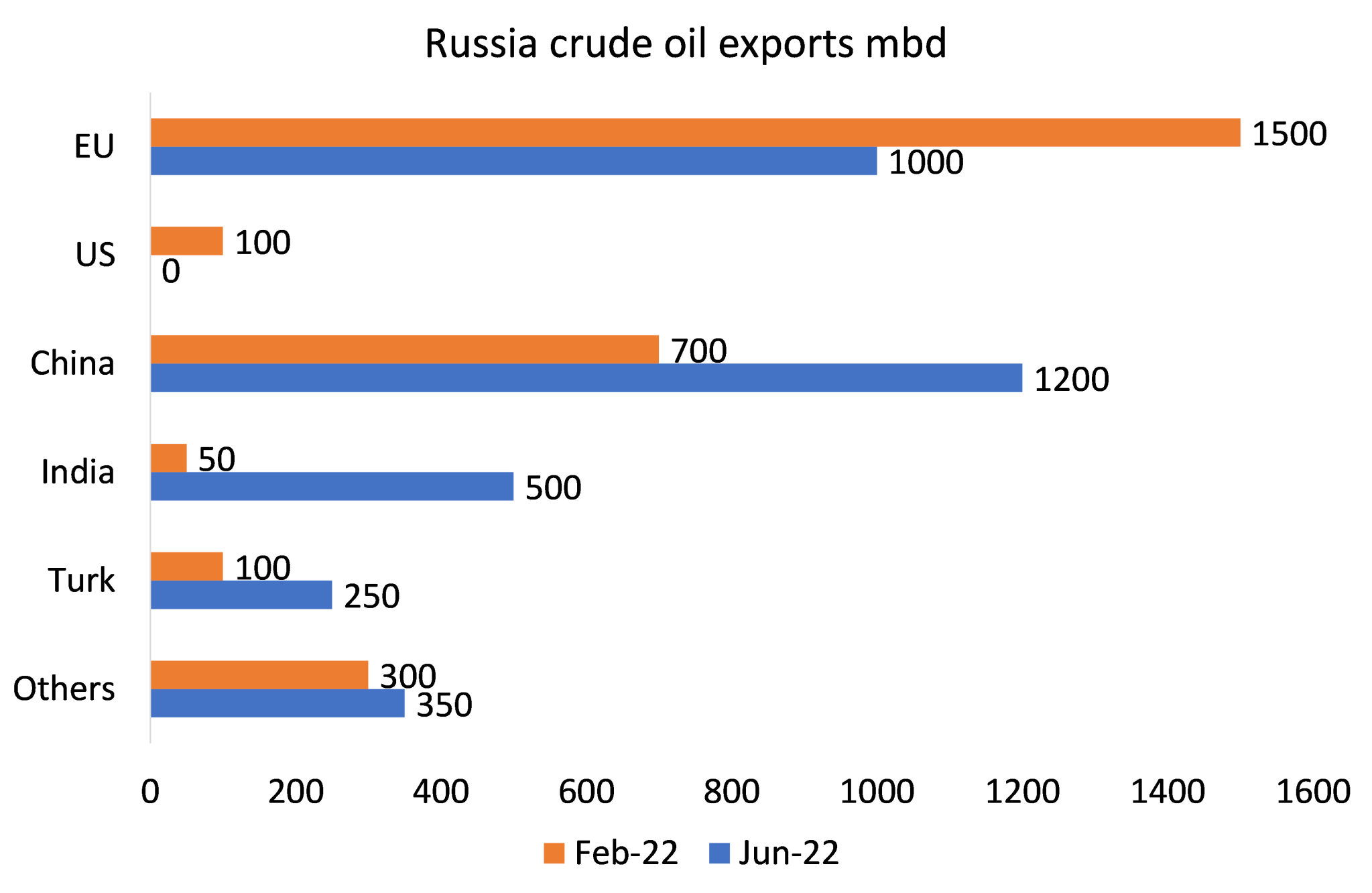

Planen om å boikotte den russiske økonomien med tvang gikk helt galt, da sanksjonene tvang frem enda større integrasjon mellom Russland, Kina og India – og følgelig mellom disse landene og alle andre fremvoksende partnere som opprettholder nære bånd med dem. Videre har den nåværende situasjonen akselerert de-dollariseringsprosessen, med Russland som for tiden handler energi og olje i rubler.

Uten sjanse til seier i Ukraina, tyr Vesten til angrep på sine fiender i andre deler av verden. I august besøkte Nancy Pelosi, USAs speaker i Representantenes hus, Taiwan og krenket kinesisk suverenitet over øya, da Beijing formelt hadde forbudt besøket. Saken genererte en uforlignelig sikkerhetskrise, der Kina responderte på amerikansk provokasjon gjennom militære advarselsøvelser i Taiwanstredet. Faktisk er det fare for eskalering i nær fremtid, og USA lover veldig uansvarlig å støtte Taiwan militært dersom Kina intervenerer på øya, noe som setter verden i alvorlig fare.

Samtidig prøver USA for enhver pris å skape sosialt kaos i Kina på andre måter. Det oppfordres for eksempel til protester mot den kinesiske helsepolitikken. Målet er å destabilisere landet på alle mulige måter. Noe lignende skjer i Iran, der et forsøk på fargerevolusjon ble startet i oktober, med voldelige protester som fant sted, selv med bruk av skytevåpen og terrormetoder av «demonstrantene».

Som en dominoeffekt har også andre sikkerhetskriser blitt forverret den siste tiden. For eksempel begynte aserbajdsjanske terrorister veisperringer og genererte en humanitær krise i Artsakh-regionen, samt startet flere provokasjoner mot russiske fredsbevarere. Et annet punkt med konstant friksjon har vært Kosovo, der væpnede grupper har angrepet serbiske styrker og ikke respektert eksisterende fredskonvensjoner.

I alle tilfeller er det vi kan se en enkel prosess med forsøk fra pro-vestlige styrker på å skape kaos i så mange regioner som mulig for å prøve å oppnå seire andre steder enn Ukraina, der russerne opprettholder kontroll over den militære situasjonen. De fleste av disse destabiliserings- og boikottforsøkene har blitt nøytralisert, men risikoen for eskalering og fremveksten av nye konflikter er reell.

Faktisk vil verdenssituasjonen bare stabilisere seg når USA innser at den unipolare verdensordenen ikke lenger kan opprettholdes. 2022 var fødselsåret for multipolaritet, da fremvoksende land kom sammen for å si nei til vestlige sanksjoner og fortsette å handle fritt med Russland og Kina. Det er åpenbart at BRICS er en nøkkelspiller i denne verdensovergangen, som vi kan se med den økende interessen fra nye land for å bli med i gruppen.

I 2023 vil situasjonen sikkert fortsette i samme retning. Geopolitiske endringer har en tendens til å være positive for land til fordel for multipolaritet, men prosessen med å konsolidere disse endringene vil bli gjort med mye kamp og konflikt, da Vesten vil motstå så mye som mulig, med alle sine midler. På et tidspunkt vil imidlertid Vesten måtte innrømme sitt nederlag og forhandle med de fremvoksende landene om en fredelig reformulering av den globale orden.

Du kan følge Lucas på Twitter og Telegram.

Kilde: InfoBrics

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}