Posted by michael roberts July 24, 2022 Posted in marxism

(Maskinoversetting korrigert av Terje Valen.)

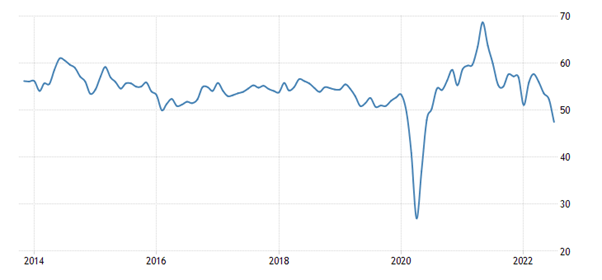

De store økonomiene nærmer seg en lavkonjunktur, hvis de ikke allerede er der; og likevel fortsetter inflasjonsrentene å stige (foreløpig). De siste undersøkelsene av forretningsaktivitet, kalt Purchasing Managers Indexes (PMIer), viser at både euroområdet og USA nå er i et område for lavkonjunktur (dvs. ethvert nivå under 50). De sammensatte PMIene (som setter sammen både industri og tjenester) for de store økonomiene i juli, viser:

USA 47.5 (nedgang)

Eurozone 49.4 (nedgang)

Japan 50.6 (bremser oppgangen)

Tyskland 48.0 (nedgang)

Storbritannia 52.8 (bremser oppgangen)

Ingen bør bli overrasket over hvordan eurosonens skårer, gitt virkningen av sanksjoner mot russisk energiimport. Noe som svekker industriproduksjonen i kjernen av Europa (se nedenfor). Tysklands industriproduksjon har minket i over tre måneder.

Det store sjokket var i USA. Den amerikanske sammensatte PMI falt også i til lavkonjunkturnivå med 47,5 i juli, ned kraftig fra 52,3 i juni og signaliserte et solid fall i produksjonen i privat sektor. Nedgangen var den sterkeste siden de første stadiene av pandemien i mai 2020, da både produsenter og tjenesteleverandører rapporterte om dempede etterspørselsforhold. Så akkurat som vi går inn i andre halvdel av 2022, synker amerikansk forretningsaktivitet.

Og ifølge det siste anslaget om reell BNP-vekst fra Atlanta Federal Reserve Bank, BNP NOW-modellen, i de tre månedene frem til juni, fikk den amerikanske økonomien en årlig rate på -1,6 %, likt med et tilsvarende fall på -1,6 % i første kvartal. Hvis dette anslaget bekreftes neste uke, vil det bety at USA teknisk sett var i lavkonjunktur.

{kind=link}

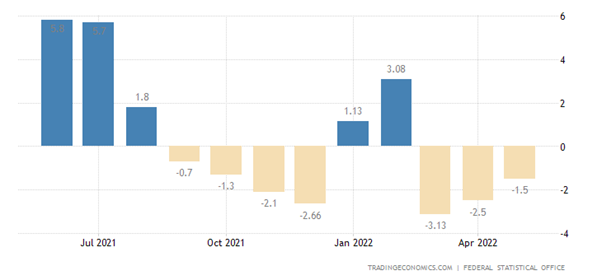

Den nåværende responsen på denne påstanden er: Hvordan kan amerikansk økonomi være i lavkonjunktur eller nær den, når arbeidsledigheten er nær den laveste noe gang og lønningene fortsetter å stige? Men dette svaret er mildt sagt tvilsomt. For det første er det to målinger av sysselsetting for USA: lønnstallene og husholdningsundersøkelsen (en undersøkelse av husholdninger med jobber). Sistnevnte viser for tiden det motsatte av førstnevnte, nemlig et fall i antall amerikanere på jobb. I denne husholdningsundersøkelsen krympet arbeidsstyrken, og falt fra 164.376 millioner til 164.023 millioner, og deltakelsen (de i arbeid sammenlignet med den totale befolkningen i arbeidsfør alder) falt mer enn forventet til 62,2% – graf under.

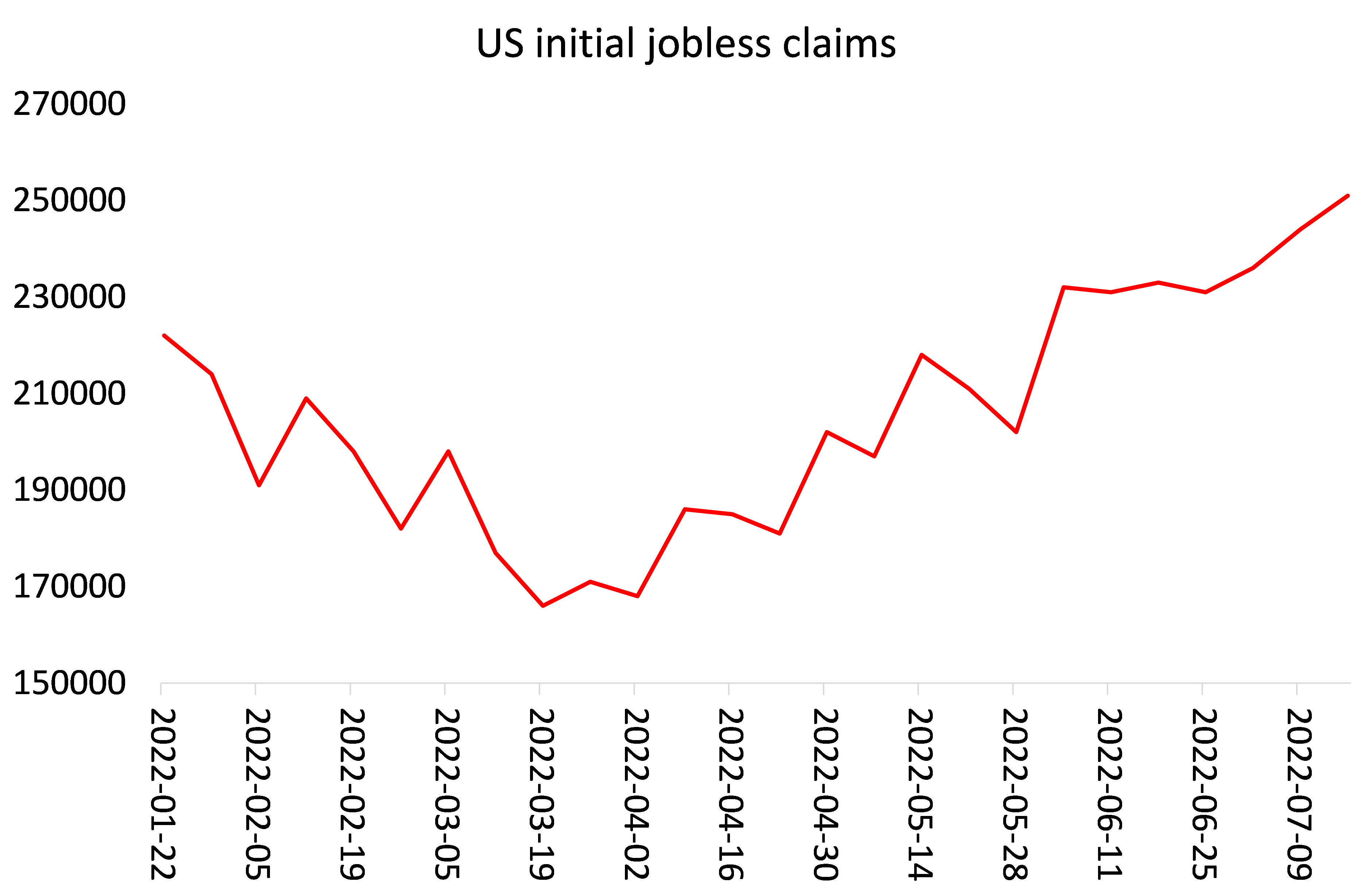

De som krever arbeidsløshetstrygd for første gang (antall personer som krever kompensasjon fordi de er ute av arbeid) er nå i en jevn økning.

{kind=link}

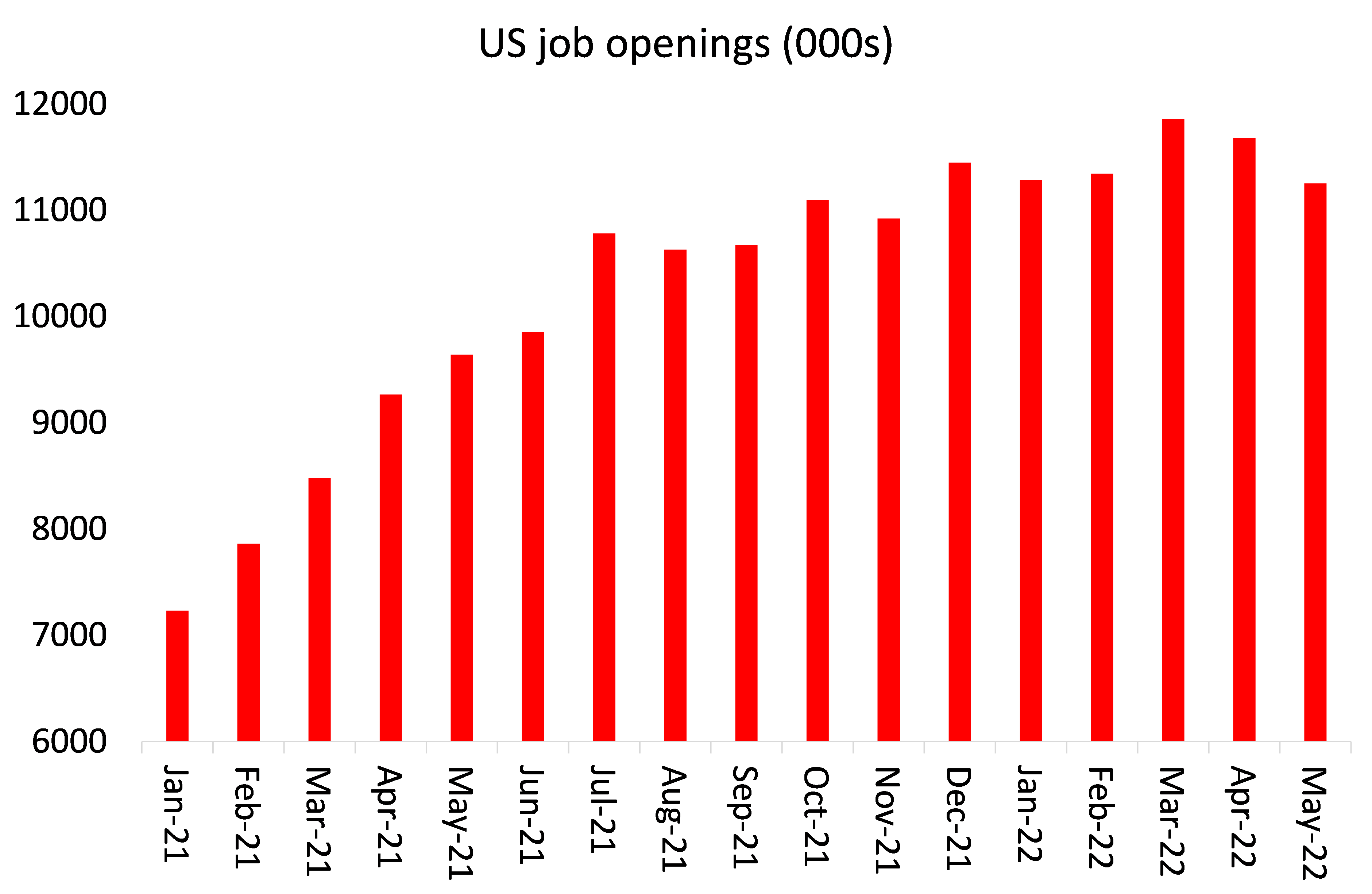

Og antall nye jobber som er tilgjengelig (kalt JOLTS) har nådd toppen.

{kind=link}

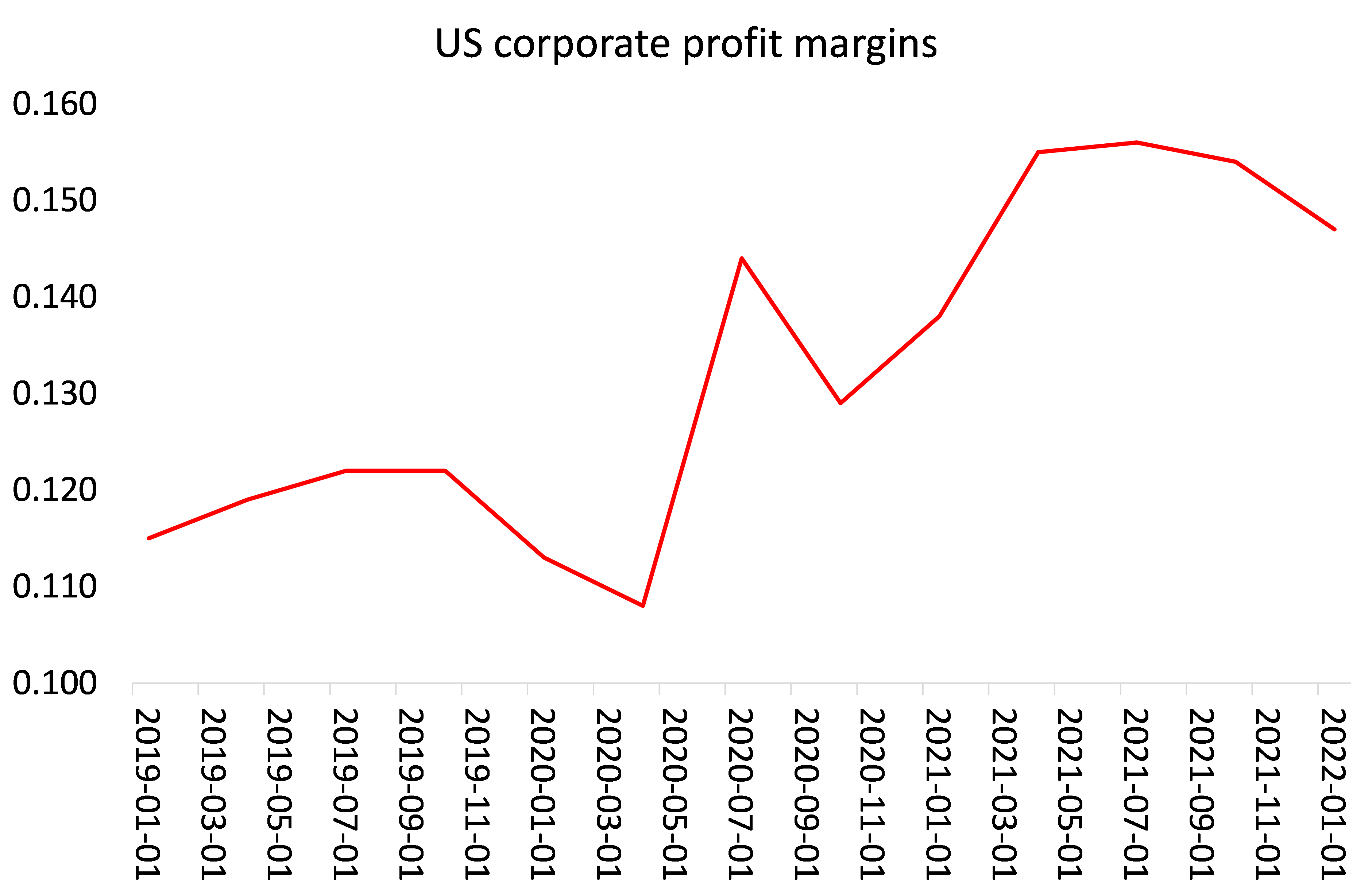

For det andre, og viktigst, er at arbeidsløsheten er en etterslepende indikator i en lavkonjunktur. Den ledende indikatoren er bevegelsen i bedriftens fortjeneste og forretningsinvesteringer, etterfulgt av produksjon og deretter arbeidsledighet. Sysselsettingen kommer sist fordi den bare stiger helt til selskaper slutter å ta på seg mer arbeidskraft og begynner å redusere arbeidsstyrken. Og de gjør dette bare når lønnsomhet og produksjon begynner å falle bort. Og etter å ha nådd alle tiders topp, har fortjenestemarginene begynt å falle.

{kind=link}

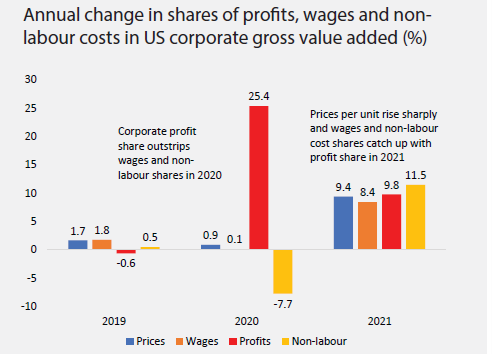

Under COVID-nedgangen steg overskuddet kraftig sammenliknet med lønningene og fungerte som drivkraft og skapte større stigning i inflasjonen. Nå begynner det å endre seg etter hvert som overskuddet presses av stigende komponentkostnader og svekket etterspørsel.

Men det er i Europa at bevisene for en direkte nedgang er mest overbevisende. Og det er ikke bare dataene om økonomisk vekst som støtter det. I tillegg står Europa overfor et stort press på energiproduksjon og import, da sanksjonene som anvendes på russisk gass- og oljeimport ikke vil bli tilstrekkelig kompensert av import fra andre steder.

Mange tyske produsenter advarer om at de må stenge produksjonen helt hvis energiinngangene tørker opp. Petr Cingr, administrerende direktør i Tysklands største ammoniakkproduserende selskap, og en nøkkelleverandør av gjødsel og drivstoff til dieselmotorer, advarte om de ødeleggende konsekvensene av en slutt på russiske gassforsyninger. «Vi må stoppe [produksjonen] umiddelbart,» sa han, «fra 100 til null.» Ifølge UBS-analytikere vil ingen gass til vinteren resultere i en «dyp nedgangskonjunktur» med en BNP-sammentrekning på 6 prosent innen utgangen av neste år. Tysklands Bundesbank har advart om at virkningene på globale leverandørkjeder av enhver russisk stenging vil øke den opprinnelige sjokkeffekten med to og en halv ganger. ThyssenKrupp, Tysklands største stålprodusent, har sagt at uten naturgass for å drive ovnene kan «nedstengninger og tekniske skader på våre anlegg ikke utelukkes».

Og det er verre. Inflasjonen øker fortsatt i de fleste europeiske økonomier. Så den europeiske sentralbanken (ESB) har besluttet at den må handle for å øke renten kraftig. Den presset opp styringsrenten med 50 milliarder i forrige uke, mer enn ventet, og tok renten inn i positivt territorium for første gang på et tiår. Dagene med «kvantitative lettelser» er erstattet av «kvantitativ innstramming».

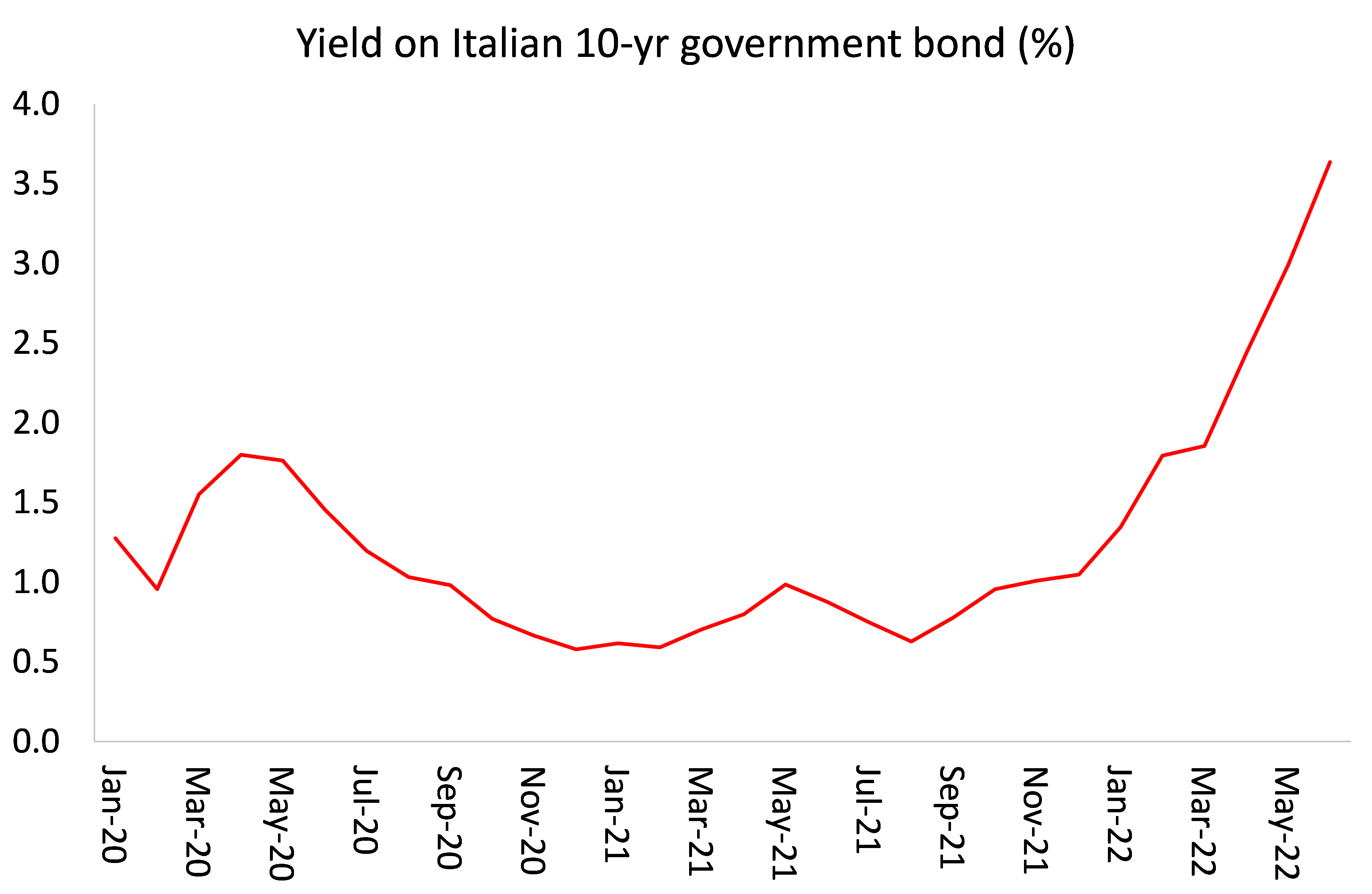

Men dette trekket kommer på det verste tidspunktet for land som Italia som er svært avhengig av russisk energi. I forrige uke ble den tidligere teknokraten, den italienske statsministeren Mario Draghi, tvunget til å gå av da flere partier i koalisjonsregjeringen trakk sin støtte; noen fordi de motsatte seg hans støtte til militær hjelp til Ukraina; og noen fordi de så sin sjanse til å vinne et valg. Italia har en svært høy offentlig gjeldsgrad i forhold til BNP.

Frem til nå har rentekostnadene ved å betjene gjelden vært lave fordi rentene har blitt holdt lave av ESB, som også har gitt milliarder av kreditt til eurosonens regjeringer. Men nå øker rentene, og investorene i italienske statsobligasjoner har blitt bekymret for at Italia (spesielt når en er uten en levedyktig regjering) kan finne det vanskelig å betjene denne gjelden. Så avkastningen på de italienske 10-årige obligasjonene steg til over 3,5%. Den italienske regjeringens fall truer også fordelingen av milliarder av euro fra EUs covid-tildelingsfond, som angivelig skal til Italia neste år for å øke den økonomiske veksten.

{kind=link}

Så Europas økonomi går ned akkurat som ESB øker rentene for å kontrollere inflasjonen. Som jeg har forklart i tidligere innlegg, vil det ikke fungere å øke rentene for å kontrollere stigende inflasjon forårsaket av svakt tilbud og svak produktivitet, og med Ukraina-krigen, bortsett fra å provosere frem en nedgang.

ESB har nå tydd til et desperat tiltak for å innføre et overføringsbeskyttelsesinstrument (TPI), en ny form for kreditt som vil bli levert ut til regjeringer som Italia hvis obligasjonsprisene kollapser. Dette kan imidlertid aldri brukes fordi det vil bety at ESB vil gi åpen finansiering av Italias finansutgifter, noe som sannsynligvis vil være i strid med alle «Maastricht» -reglene for eurosonen.

ECB er fanget i det en analytiker kalte et «marerittscenario». Nestlederen for den Brussel-baserte økonomiske tenketanken Bruegel, Maria Demertzis, sa: «Risikoen foran oss er at på grunn av energikrisen kan euroområdet ende opp i lavkonjunktur, samtidig som ESB må fortsette å øke rentene hvis inflasjonen ikke kommer ned.» Krishna Guha, leder for politikk og sentralbankstrategi i den amerikanske investeringsbanken Evercore, sa: «Kombinasjonen av et bryggende gigantisk stagflasjonssjokk fra bruken av russisk naturgass som et våpen og en politisk krise i Italia er omtrent så nær en perfekt storm som man kan forestille seg for ESB.»